Oubliez tout ce que vous croyez savoir sur la déclaration de vos revenus locatifs : l’arithmétique fiscale ne laisse aucune place à l’approximation. Si vous louez un logement vide, deux routes s’offrent à vous pour calculer votre revenu foncier net : le régime réel ou le système du micro-foncier, à base de forfait. Rien de sorcier, mais chaque option change la donne sur ce que vous pouvez soustraire de vos loyers perçus.

Avec le régime réel, vous déduisez chaque dépense réellement engagée pour la gestion et l’entretien du bien. Tous les frais que vous avez payés pour votre appartement sont passés au crible : ils viendront réduire le montant de vos loyers, euro pour euro. À l’opposé, le régime du micro-foncier simplifie tout : aucune justification à fournir, vous retranchez d’office 30% de vos revenus locatifs, sans vous soucier du détail. Ce choix, pratique sur le papier, ne tient qu’à une condition : avoir moins de 30% de charges par rapport aux loyers encaissés. Au-delà, le régime réel redevient bien plus avantageux.

A lire aussi : Notaire du vendeur : pourquoi le choisir ? Les avantages à connaître

Avant d’opter, il faut vérifier à quel régime vous êtes éligible. Les critères sont stricts et l’administration n’admet aucun écart.

Conditions d’accès

| Revenus fonciers | Régime réel | Micro-foncier |

|---|---|---|

| Moins de 15 000 € | Possible sur option | Automatique |

| Plus de 15 000 € | Obligatoire | Non accessible |

Pour un revenu locatif annuel inférieur à 15 000 €, soit un loyer mensuel d’environ 1 250 €, le micro-foncier s’applique automatiquement, avec un abattement forfaitaire de 30%. Vous pouvez choisir le régime réel si vos charges dépassent ce seuil, mais il faudra alors rester sur ce mode de calcul pendant trois ans. Une façon d’éviter les allers-retours stratégiques selon les années.

A lire également : Revenus fonciers : taux d'imposition et calcul en 2025

Dès que vos loyers dépassent 15 000 € par an, le régime réel s’impose, sans dérogation possible.

À quoi correspondent les charges déductibles au réel ?

Alors que le micro-foncier se résume à une soustraction simple, le régime réel vous invite à rentrer dans le détail. Le Code général des impôts prévoit différentes catégories de frais que vous pouvez déduire. Autant les connaître pour optimiser chaque euro.

Frais de gestion et charges administratives

Dans la déclaration, ces dépenses figurent à la case 221. Voici tout ce que vous pouvez déclarer, pour peu que les justificatifs soient en règle :

- Rémunération et cotisations sociales pour gardiens et concierges

- Frais de gestion locative

- Honoraires d’agence pour mise en location et rédaction de bail

- Honoraires d’expert-comptable

- Honoraires versés à des tiers pour gestion et secrétariat (y compris les frais de gestion locative en ligne, expliqués ici)

- Frais juridiques : avocats, huissiers

- Dépenses diverses comme la correspondance, la publicité, la papeterie

Pour tous ces petits frais administratifs, un forfait de 20 € par an et par local est aussi accepté.

Zoom sur les honoraires de syndic

Les charges de syndic, comprises dans les provisions pour charges de copropriété, ne se déduisent pas directement. Elles sont prises en compte dans le calcul spécifique des charges de copropriété. Par exemple, les honoraires du syndic restent déductibles, mais via la ligne dédiée aux charges de copropriété.

Travaux : entretien, réparation, amélioration

Déclarés en case 224, les travaux déductibles doivent viser l’entretien ou la réparation du bien. Les travaux d’amélioration, de reconstruction ou d’agrandissement obéissent, eux, à des règles précises.

Comment reconnaître un travail déductible ?

L’administration fiscale détaille la nature des travaux : seuls ceux qui maintiennent ou remettent en état le bien sont pris en compte. Pas question de modifier l’agencement ou l’équipement initial.

- Les réparations et l’entretien visent à maintenir le logement en état d’usage normal, sans changer son aspect d’origine.

- Les dépenses d’entretien concernent les opérations courantes : rénovation, remplacement d’un équipement essentiel, remise à niveau de l’existant.

Quelques exemples concrets pour s’y retrouver :

- Rénovation de toiture

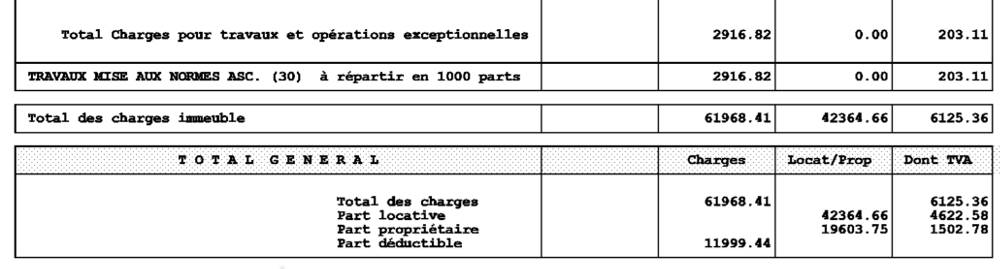

- Mise aux normes d’un ascenseur

- Ravalement de façade

Les travaux d’amélioration, eux, ne sont déductibles que dans les logements d’habitation. Sont concernés, par exemple :

- Installation d’une porte d’ascenseur automatique

- Remplacement des canalisations en plomb

- Renforcement des fondations

Ce type de dépense ajoute du confort ou de la modernité, sans toucher à la structure. Installer un chauffage central, une salle d’eau ou un ascenseur entre dans cette catégorie.

En revanche, les travaux de reconstruction ou d’extension ne sont jamais déductibles. Cela concerne tout ce qui vise à augmenter la surface habitable ou à transformer radicalement l’agencement intérieur : surélévation, transformation d’un grenier en pièce de vie, démolition et reconstruction d’étages entiers…

- Reconstruction d’un étage après démolition

- Démolition complète de toitures, planchers, réaménagement intégral de l’espace

- Transformation d’un appartement de 4 à 6 pièces impliquant la création de nouvelles cloisons et ouvertures

Calcul et paiement des travaux déductibles

Un principe simple : seuls les travaux d’entretien et de réparation sont pris en compte, sur la base des sommes réellement réglées durant l’année, peu importe la date de facturation. Toutes les dépenses associées au chantier sont éligibles, même si le paiement intervient l’année suivante.

Certains frais, à charge normalement du locataire (remplacement des joints, vidange de fosse septique), ne sont pas déductibles, sauf exceptions :

- Travaux liés à des vices de construction, sinistres ou cas de force majeure

- Dépenses engagées pour faciliter la relocation (ex : remise en état après départ d’un locataire)

- Frais non remboursés par un locataire parti, à déclarer au 31 décembre de l’année du départ

Pour les copropriétés, les travaux réalisés par le syndic sont également déductibles, en proportion de vos tantièmes. Le montant figure en général sur l’état annuel des dépenses fourni par le syndic.

Si vous réalisez vous-même les travaux, seuls les matériaux et consommables sont déductibles, jamais la main d’œuvre du propriétaire ou de ses proches (sauf s’ils facturent via un statut professionnel).

Assurances : case 223

Assurance loyers impayés

Les primes d’assurance souscrites pour couvrir les loyers impayés sont déductibles, tout comme les frais annexes facturés par l’assureur ou le courtier : frais de dossier, d’examen du dossier. Ce principe s’applique également à la garantie contre la vacance locative, si elle est proposée par votre gestionnaire (comparatif ici).

Assurance propriétaire non occupant

L’assurance PNO (propriétaire non occupant) couvre la responsabilité civile du bailleur et les dégâts non pris en charge par l’assurance du locataire. Les primes sont également déductibles.

Assurance emprunteur

Les primes d’assurance liées à votre prêt immobilier se déduisent aussi, mais sont à déclarer en même temps que les intérêts d’emprunt.

Prêt immobilier : case 225

Intérêts d’emprunt

Les intérêts versés pour l’achat du bien sont déductibles, tout comme ceux liés à un crédit destiné à financer des travaux (même si la dépense elle-même n’est pas déductible). Ce principe s’applique aussi si vous avez acheté le bien pour l’habiter, puis décidé de le louer.

Frais annexes

La banque facture souvent des frais complémentaires au crédit, eux aussi déductibles :

- Frais de dossier

- Frais de garantie

- Primes d’assurance emprunteur

En revanche, les pénalités pour remboursement anticipé ou retard de paiement restent à votre charge.

Taxe foncière : case 227

L’impôt foncier est intégralement déductible de vos revenus fonciers.

Charges de copropriété : cases 229 et 230

En copropriété, les charges générales sont souvent payées sous forme de provisions, puis régularisées l’année suivante. Sur votre déclaration, vous devrez donc indiquer les provisions versées au titre de l’année en cours et ajuster avec la régularisation de l’exercice précédent.

En clair, la déduction des charges de copropriété fonctionne toujours avec un décalage d’un an.

Déclarer ses revenus fonciers sur le formulaire 2044

La déclaration en ligne des revenus fonciers se fait à partir du formulaire 2044, accessible sur le site des impôts. Les cases correspondent aux différentes catégories de dépenses détaillées plus haut. Les provisions pour charges payées l’année précédente apparaissent en case 230, l’ajustement avec la régularisation de l’exercice antérieur en case 231. Remplir ce formulaire permet d’optimiser votre fiscalité locative, à condition de ne rien laisser au hasard.

Maîtriser ces mécanismes, c’est s’assurer que chaque euro investi et chaque facture réglée joue en votre faveur. À la fin, mieux vaut une déclaration rigoureuse qu’un calcul à la va-vite : votre patrimoine et votre fiscalité vous le rendront.